- Política

- jul | 2025

- Redação

Entre a cooperação e o conflito

Essencial para a governança tributária pós-reforma, Comitê Gestor do IBS tem o desafio de equilibrar a colaboração federativa e embates políticos

Paira no ar a dúvida de como repartir a arrecadação e a distribuição de impostos para estados e municípios no novo modelo de tributação instituído pela reforma tributária. O Imposto sobre Bens e Serviços (IBS) substitui e unifica os atuais ICMS, estadual, e ISS, municipal, para formar, com a Contribuição sobre Bens e Serviços (CBS), da União, o Imposto sobre Valor Agregado (IVA) Dual — grande novidade da reforma.

O Comitê Gestor do IBS (CG-IBS) será responsável por administrar o recolhimento e a distribuição dos recursos do novo tributo entre os entes federativos, mas ainda estão indefinidos os critérios de gerenciamento do novo imposto e, também, a composição do órgão.

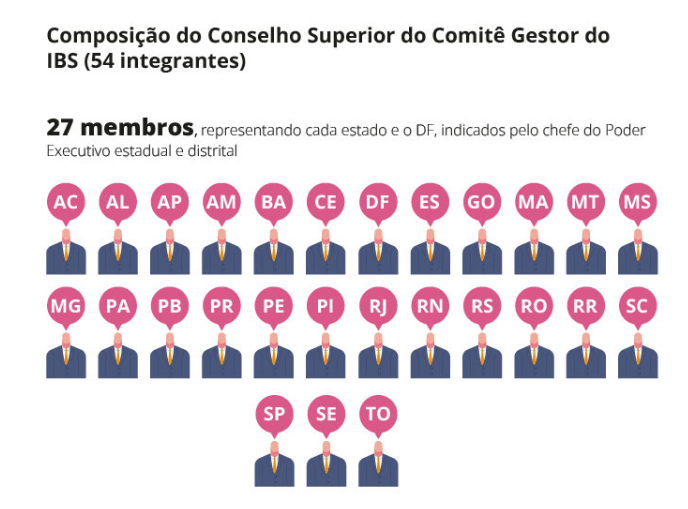

A modelagem do CG-IBS foi elaborada pensando na cooperação entre os entes federativos. O novo paradigma da tributação exigirá de estados e municípios uma maior interação para gerir sua principal fonte de receitas. O Conselho Superior do Comitê será a autoridade máxima do órgão, com as 54 cadeiras ocupadas por 27 representantes de cada um dos estados e do Distrito Federal e por 27 representantes do conjunto dos municípios.

Subordinadas ao Conselho estarão nove diretorias executivas, a secretaria-geral, a assessoria de Relações Institucionais e Interfederativas, a corregedoria e a auditoria interna.

O secretário especial da Reforma Tributária do Ministério da Fazenda, Bernard Appy, destaca que o Comitê não será um órgão estranho aos estados e municípios, já que será composto pelos próprios. “O Comitê é o meio pelo qual estados e municípios exercem, de forma integrada, as competências operacionais e de gestão do IBS. Ele permite termos um IVA municipal. Não há como implantar um imposto desse tipo na grande maioria dos municípios a não ser com o modelo de arrecadação centralizada”, afirma.

Previsto ainda na Emenda Constitucional 132/2023, texto geral da reforma tributária, o CG-IBS foi estabelecido no escopo da Lei Complementar (LC) nº 214, de 16 de janeiro de 2025, que instituiu o IBS. Mas o órgão será regido com base no Projeto de Lei Complementar (PLP) 108/2024, que já foi aprovado na Câmara dos Deputados, onde deve voltar a ser apreciado após as alterações realizadas pelo Senado.

Com a regulamentação do CG-IBS tramitando em regime de urgência no Congresso Nacional, as contribuições para o texto surgem de especialistas na área tributária, municipalistas e secretários fazendários, com o intuito de garantir justiça tributária entre estados e municípios e representatividade no Comitê, espinha dorsal da nova governança tributária do País.

Um novo pacto federativo

De acordo com o advogado Eduardo Lourenço, sócio do Maneira Advogados e mestre em Direito Tributário, “o Comitê Gestor é um órgão muito mais administrativo, a fim de definir as repartições seguindo os critérios que estão estabelecidos tanto na Constituição quanto na Lei Complementar”.

Lourenço avalia que o Comitê não deve limitar a autonomia dos estados e municípios. “Esses entes têm, na legislação, a garantia de autonomia para fiscalizar e até efetuar cobranças judiciais”, aponta.

O secretário de Fazenda de Mato Grosso do Sul, Flávio César de Oliveira, corrobora com o ponto de vista. “Os estados e municípios continuam responsáveis por sua arrecadação, fiscalização, planejamento fiscal e execução orçamentária. O que acontece é que, em relação às diretrizes e regramentos do novo imposto, há necessidade de uma atuação conjunta, compartilhada e cooperativa entre os estados e municípios, no âmbito do Comitê Gestor”, explica.

Ele comenta, ainda, que os fundos compensatórios previstos na reforma tributária, a atuação do Comitê Gestor do IBS e o próprio modelo de transição da arrecadação são manifestações concretas da reorganização do pacto federativo. “A reforma é uma conquista coletiva, mas sabemos que os impactos são assimétricos. Cada estado tem sua particularidade econômica, fiscal e estrutural. É justamente por isso que precisamos de uma abordagem estratégica e sensível a essas diferenças.”

Arena de disputas

Ainda que com funções ancoradas em critérios técnicos, o CG-IBS terá o papel de coordenar a arrecadação, estabelecer regras de fiscalização, solucionar contenciosos normativos e repassar os valores arrecadados — algo em torno de R$ 1 trilhão por ano — proporcionalmente a estados e municípios.

Também será incumbência do Conselho Superior a gestão dos repasses para a instalação do CG-IBS. Ao longo de quatro anos, a União fará repasses para cobrir as despesas necessárias à instalação do Comitê. Em 2025, serão repassados R$ 50 milhões por cada mês de atuação do órgão. No ano seguinte, serão R$ 800 milhões ao todo. Entre 2027 e 2028, serão R$ 1,2 bilhão. O CG-IBS efetuará o ressarcimento à União dos valores financiados a partir de junho de 2029, em 20 parcelas semestrais.

Flávio César de Oliveira, que em fevereiro de 2025 assumiu a presidência do Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz), reconhece que, com tamanhos poderes e responsabilidades, o CG-IBS deve ser palco de disputas políticas. “É natural que isso aconteça. Estamos falando de um colegiado com poder decisório sobre o principal imposto do País. A presidência rotativa e paritária entre estados e municípios, e também entre as regiões do país, deve mitigar essa disputa, mas não a elimina”, avalia De Oliveira.

Dilema para a representatividade

Há pressa para a criação do Comitê Gestor do IBS, uma vez que o imposto passará a ser recolhido já em 2026 e o órgão será responsável por coordenar essa tarefa. Para isso, é preciso primeiro estabelecer o Conselho Superior.

A LC 214/2025 previa a nomeação dos membros titulares e suplentes do Conselho Superior em até 90 dias após sua publicação, em 16 de janeiro deste ano. Em atenção ao prazo, os secretários das Fazendas estaduais, organizados no Comsefaz, criaram provisoriamente o Conselho. Porém, o órgão surgiu sub-representado, sem a representação dos municípios, com apenas 27 dos 54 conselheiros previstos na lei.

Acontece que garantir a representatividade de 5.570 municípios em 27 assentos não é tarefa fácil e já gera embates entre os representantes municipalistas. A Frente Nacional das Prefeitas e dos Prefeitos (FNP) e a Confederação Nacional dos Municípios (CNM), entidades habilitadas para eleger os representantes municipais para o Conselho Superior do CG-IBS, travam um conflito para garantir espaço no órgão.

Os assentos dos municípios serão preenchidos em duas eleições. A primeira para eleger 14 representantes com base no voto único por município, e a segunda para eleger os outros 13, a partir dos votos ponderados com base no porte populacional dos municípios. Cada associação — CNM e FNP — pode inscrever uma chapa em cada pleito.

Enquanto a CNM defende o cumprimento desse formato, previsto na LC 214/2025, a FNP reivindica o acordo político firmado durante a tramitação da reforma tributária, que prevê a divisão dos assentos municipais do Conselho Superior do CG-IBS entre as duas associações, com 14 representantes da CNM e 13 da FNP. O embate se estende não apenas no debate público, mas chegou também à Justiça do Distrito Federal.

Para além dos dilemas de arrecadação e distribuição justa entre os entes federativos, o processo de regulamentação e transição da reforma tributária é marcado, também, por disputas pelo poder.